头条频道

2024年沪硅行业业绩变化:多种因素导致非损失超过10亿元!半导体硅片市场面临挑战

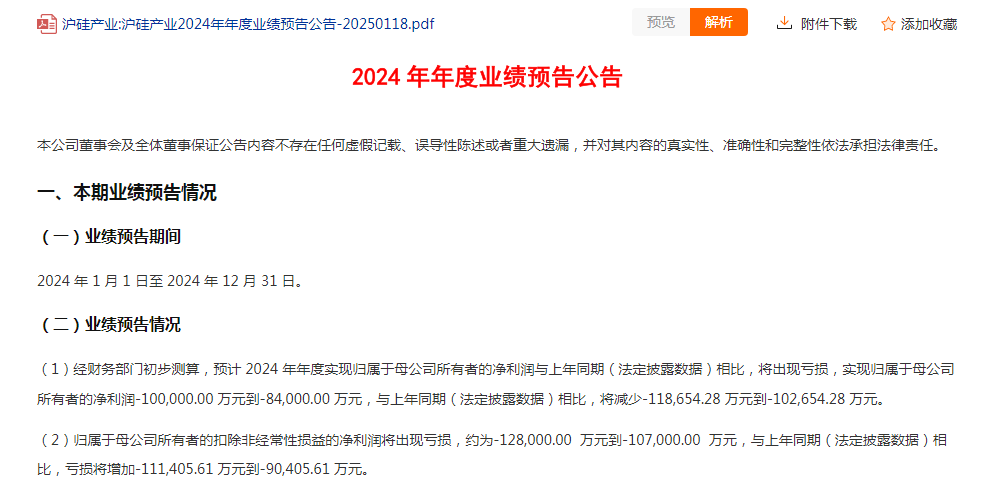

作为半导体硅片行业的制造商,沪硅行业不仅是行业市值领先的企业,也是沪深300指数的重要组成部分。然而,其2024年的业绩预测揭示了行业寒冬的气息。在前三季度亏损5.36亿元的基础上,沪硅行业预计全年净利润将亏损8.4亿至10亿元,扣除后亏损将扩大至10.7亿至12.8亿元。这张成绩单无疑给市场带来了一丝寒意。

行业周期性和市场传播的滞后效应是上海硅产业业绩下滑的主要原因。虽然全球半导体市场规模持续增长,同比增长19%,达到6200亿美元,但上游硅市场并未及时享受复苏红利。高库存压力导致半导体硅市场整体复苏低于预期,全球硅出货面积同比下降2.5%,市场规模下降5.6%。其中,200mm硅出货面积大幅下降,对上海硅行业业绩造成了沉重打击。

此外,产品价格竞争的白热化和结构失衡的加剧也是上海硅产业面临的痛点。虽然300毫米硅片的销量有所增长,但国际竞争的加剧导致单价下降,收入增长未能有效地覆盖成本压力。200毫米硅片面临着销量持平、单价大幅下降的双重困境,进一步压缩了上海硅行业的利润率。受此影响,子公司业务商誉减值约3亿元,进一步加剧了公司的财务压力。

扩大生产和研发投资的短期成本压力加剧了上海硅产业的利润率。为了不断提高300毫米硅片的生产能力,公司增加了固定资产折旧、研发成本和管理成本,导致第三季度毛利率降至-8.82%,同比下降近30个百分点。这一困境突出了上海硅产业扩张与成本控制之间的艰难平衡。

沪硅行业业绩不佳,也体现在其股价走势上。自2024年9月24日a股启动以来,沪硅行业所属的申万三级半导体材料行业中,只有研发新材料的股价创历史新高,仅占5.56%。相比之下,申万二级半导体行业29家上市公司股价创历史新高,占21.80%。创历史新高的三级行业集中在数字芯片设计、半导体设备等行业。

这种对比表明,半导体材料行业个股整体表现相对较弱,不仅业绩压力大,股价也平平。

(来源金融界)本文仅供读者参考,任何人不得将本文用于非法用途,由此产生的法律后果由使用者自负。如因文章侵权、图片版权和其它问题请邮件联系,我们会及时处理:tousu_ts@sina.com。

打开微信,点击底部的“发现”

使用“"扫—扫"即可将网页分享至好友

举报邮箱: Jubao@dzmg.cn 投稿邮箱:Tougao@dzmg.cn

未经授权禁止建立镜像,违者将依去追究法律责任

大众商报(大众商业报告)并非新闻媒体,不提供任何新闻采编等相关服务

Copyright ©2012-2023 dzmg.cn.All Rights Reserved

湘ICP备2023001087号-2