头条频道

千亿火电巨头利好来了!华能国际上半年扭亏为盈,2023年至今火电指数涨幅高于水电指数

受燃煤价格下降、火电发电量增长较多,以及全国水电发电量降幅较大等因素影响,火电龙头华能国际2023年上半年扭亏为盈,预计将实现归母净利润57.5亿元-67.5亿元。

华能国际的情况是2023年上半年火电企业的一个缩影。

与之相对应的是,2023年上半年,相关水电公司发电量和业绩大幅下降。中国长江三峡集团旗下的上市公司三峡能源,上半年水电发电量大降41.79%,华能水电也同比减少25.44%;黔源电力净利润将因此大降88%-91%。

从2023年年初至7月14日,WIND火电指数(884874)在5月底触及最高点,最高涨幅为19.3%,水电指数(399234)在7月10日触及最高点,最高涨幅为9.57%;在最高涨幅方面,火电指数比水电指数高了近十个百分点。

华能国际上半年扭亏为盈

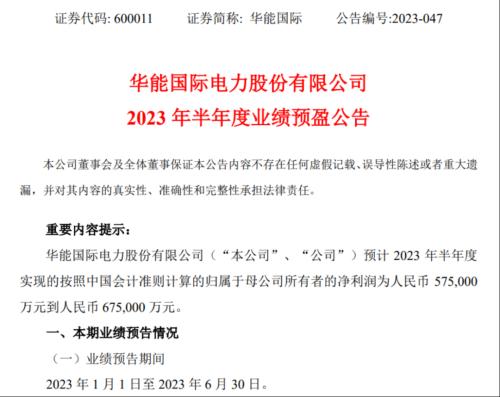

7月14日晚,华能国际公告称,经初步测算,预计公司2023年上半年实现归母净利润57.5亿元-67.5亿元,与上年同期相比,实现扭亏为盈。2022年上半年,华能国际的归母净利润为-30.09亿元,归母扣非净利润为-38.34亿元。

业绩预盈的主要原因有两方面:一是境内燃煤价格同比下降和电量同比增长的综合影响,二是公司新加坡业务利润同比大幅增长。

据华能国际初步统计,2023年第二季度,公司中国境内各运行电厂按合并报表口径完成上网电量1041.38亿千瓦时,同比上升17.24%;2023年上半年,公司中国境内各运行电厂按合并报表口径累计完成上网电量2111.48亿千瓦时,同比上升7.43%。

2023年上半年,华能国际中国境内各运行电厂平均上网结算电价为515.23元/兆瓦时,同比上涨1.89%。2023年上半年,公司市场化交易电量比例为87.68%,比去年同期下降0.13个百分点。

对于公司电量上升的主要原因,华能国际解释称:

2023年上半年,受经济复苏和高温天气影响,全社会用电量增加;同时,来水不足造成全国水电发电量降幅较大;公司合理安排火电机组运行方式和检修工作,发挥顶峰保供作用,火电发电量同比增长较多。此外,公司风电和光伏装机容量持续增长,新能源发电量增幅较大。

此前,申能股份、上海电力、粤电力A等以火电为主的上市公司,也都发布业绩预告,预计2023年上半年业绩扭亏为盈,其主因之一即为“煤价下跌,成本下降”。

2023年上半年以来,在煤炭保供政策持续发力及进口煤零关税政策等因素的影响下,我国煤价持续下行。以榆林地区Q6000大卡非电流向市场煤为例,截至6月30日,主流市场价格在690-730元/吨,较2023年初累计下跌505元/吨,降幅达41.56%。

水电向下

在火电企业业绩向上的同时,相关水电公司的发电量和业绩却在向下。

近期相关电力上市公司的公告信息显示,2023年上半年,诸多公司水电发电量大幅下滑。

2023年第二季度,中国长江三峡集团旗下的上市公司三峡能源总发电量为143.09亿千瓦时,较上年同期增长11.29%。其中,同比增长最高的为风电板块;同比下降最多的为水电板块,共完成发电量1.17亿千瓦时,较上年同期下降52.44%。

2023年上半年,三峡能源累计总发电量280.90亿千瓦时,较上年同期增长14.71%。其中,同比增长最高的独立储能板块,较上年同期增长66.67%;同比下降最快的为水电,较上年同期下降41.79%。

华能水电2023年上半年共完成发电量370.95亿千瓦时,同比减少25.44%。

对于发电量减少的主要原因,华能水电称,一是由于2022年汛期来水不足,导致2023年初水电梯级蓄能同比减少61.37亿千瓦时;二是2023年上半年澜沧江流域来水同比偏枯约2.5成。

国家统计局数据显示,2023年1-5月,我国发电量累计同比增长5.3%,其中,1-5月水电发电量累计同比下降19%。

此种情况,在近期发布业绩预告的两家以水电为主的上市公司中,得到非常直观的体现。

7月10日晚间,黔源电力发布业绩预告称,预计今年上半年归母净利润仅2841.08万元-3788.1万元,同比下降88%-91%;同日,乐山电力公告上半年归母净利润预降86%。

对于此次业绩大幅预减,黔源电力和乐山电力都归因于“来水偏枯”。

黔源电力称,2023年上半年,公司来水较上年同期偏枯69.8%,较多年平均来水偏枯61.7%,导致上半年发电量为220262.01万千瓦时,同比下降59%,使发电收入及发电利润减少。

乐山电力也表示,受来水偏枯及并网电站机组检修影响,自发电量同比减少5080万千瓦时,购网内小水电电量同比减少17896万千瓦时,减少电力毛利约4800万元。

2023年至今

火电指数涨幅高于水电指数

受厄尔尼诺现象影响,“全球最热一天”记录被连续刷新,2023或2024年或将成为全球有记录以来最热的一年。

2023年上半年,中国平均高温(日最高气温≥35℃)日数为4.1天,比常年同期(2.2天)偏多1.9天,为1961年以来历史同期最多。

伴随温度攀升,电力负荷不断增长。

中电联预测,2023年全国最高用电负荷13.7亿千瓦左右,比2022年增加约8000万千瓦;如果出现长时段大范围极端气候,全国最高用电负荷可能比2022年增加1亿千瓦左右。但从电力供给来看,近一年中国新增稳定能源(火电+核电)仅5192万千瓦。

通过复盘对比2021-2022年29个相关概念指数,以及夏季各概念指数与上证指数的超额收益,天风证券研究员郭丽丽发现,电力保供、负荷侧灵活调节或将为电力行业值得关注的方向。

其中,在电力保供方面,火电、核电作为稳定电力供给来源,2022年6月-10月分别实现超额收益11.6%、10.9%。

而从2023年年初至7月14日,WIND火电指数(884874)在5月底触及最高点,最高涨幅为19.3%,水电指数(399234)在7月10日触及最高点,最高涨幅为9.57%;在最高涨幅方面,火电指数比水电指数高了近十个百分点。

(来源金融界)大众商报(大众商业报告)所刊载信息,来源于网络,并不代表本媒体观点。本文所涉及的信息、数据和分析均来自公开渠道,如有任何不实之处、涉及版权问题,请联系我们及时处理。大众商报非新闻媒体,不提供任何互联网新闻相关服务。

本文仅供读者参考,任何人不得将本文用于非法用途,由此产生的法律后果由使用者自负。如因文章侵权、图片版权和其它问题请邮件联系,我们会及时处理:tousu_ts@sina.com。

打开微信,点击底部的“发现”

使用“"扫—扫"即可将网页分享至好友

举报邮箱: Jubao@dzmg.cn 投稿邮箱:Tougao@dzmg.cn

未经授权禁止建立镜像,违者将依去追究法律责任

大众商报(大众商业报告)并非新闻媒体,不提供任何新闻采编等相关服务

Copyright ©2012-2023 dzmg.cn.All Rights Reserved

湘ICP备2023001087号-2