头条频道

太“卷”了,又一重磅指数发布!多家基金火速筹备

又一重磅级指数即将发布了!

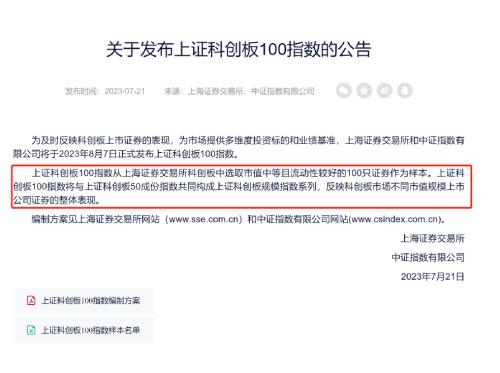

上交所和中证指数公司7月21日宣布,将于8月7日正式发布上证科创板100指数(以下简称科创100指数)。这一重磅级消息引发了市场广泛关注。

据悉,科创100指数是从科创板中选取市值中等且流动性较好的100只证券作为指数样本,与科创50指数共同构成上证科创板规模指数系列,反映科创板市场不同市值规模上市公司证券的整体表现。科创100指数也是继科创50指数之后,科创板的第二只宽基指数。

每次重要宽基指数的发布,都引发基金行业在指数产品布局上的争夺战。此前沪深300、科创50、双创50、中证1000发布之际,就引发了硝烟浓烈的首批指数ETF产品争夺战,行业纷纷预期,此次科创100的争夺或不弱于此前。

据基金君了解,多家大中型基金公司已经积极行动起来,第一时间准备递交指数授权申请,紧锣密鼓筹备申报跟踪科创100指数的ETF产品。

科创100指数即将发布

恰逢科创板开市四周年之际,指数化产品又迎来里程碑进展。

上交所及中证指数公司同时宣布,自科创板2019年7月开市以来,整体运行平稳,充分发挥服务“硬科技”企业融资需求和推动实体经济高质量发展的功能。目前上市公司数量已达546家,总市值规模超6.41万亿元。

随着上市公司数量稳步提升,投资者对科创板不同市值规模上市公司的投资需求与日俱增,在此背景下,上交所和中证指数有限公司研究推出上证科创板100指数,该指数将于8月7日正式发布。

据悉,科创100指数是从科创50指数样本以外,选取市值中等且流动性较好的100只科创板证券作为指数样本,主要编制方案要素与科创50指数保持一致,以反映科创板中等市值证券的整体表现。

实际上,近年来,上海证券交易所和中证指数公司始终围绕落实高水平科技自立自强等战略部署,持续完善科创板指数体系。截至目前已发布11条科创板指数,初步构建了覆盖规模、主题、策略等类型的科创板指数体系,境内外相关产品跟踪规模超1200亿元,其中科创50指数自2022年以来引导超760亿元增量资金流入科创板市场,居境内宽基指数之首。

此次科创100指数的推出将有助于进一步提升科创板规模指数系列对科创板市场的覆盖度,科创50与科创100指数样本合计总市值占科创板上市公司总市值的比例约65%,可为投资者提供更多元化投资工具。

据基金君从业内了解,目前大中型基金公司都在高度关注这一指数的推出进展,多家基金公司已经第一时间准备递交指数授权申请,都在摩拳擦掌准备布局,瞄准“首批”资格努力。

“科创100指数是重要的宽基指数,我们公司非常看好这一指数的前景,肯定会积极布局,目前也在跟市场各方机构积极沟通,争取第一时间行动。”在一位基金公司人士看来,上一波科创50指数发布之际,就曾引发了行业争夺战,这一波可能也会“卷起来”。

另一位业内人士也表示,过去几年,重磅宽基指数的争夺战一直非常激烈,科创100的指数产品争夺大概率也会如此。

“不过,激烈的竞争未来也更有利指数产品不断丰富,给投资者带来更便捷、更低廉的优质指数产品。”上述业内人士称。

主要分布于生物医药、

高端装备、新材料

中证指数公司第一时间发布了科创100指数的编制方案。

从编制方案来看,指数样本空间由满足以下条件的科创板上市的股票和红筹企业发行的存托凭证组成:1是上市时间超过 6 个月;2是非退市风险警示证券。在可投资性筛选上,是过去一年日均成交金额排名位于样本空间前90%。

选样方法有二,第一是对于样本空间内符合可投资性筛选条件的证券,剔除科创50指数样本及过去一年日均总市值排名样本空间前40名的证券作为待选样本;二是对待选样本按照过去一年的日均总市值由高到低排名,选取排名在100名之前的证券作为指数样本。

指数样本每季度调整一次,样本调整实施时间为每年3月、6月、9月和12月的第二个星期五的下一交易日。每次调整数量比例原则上不超过10%。

以最新一期样本为例,市值规模方面,科创100指数样本过去一年日均市值中位数为153亿元,市值规模在200亿元以下样本占比约74%,与科创50指数样本424亿元的市值中位数形成定位差异。

行业分布方面,科创100指数成份股超过半数分布于生物医药、高端装备、新材料等产业(合计权重54.1%),行业分布上与科创50指数形成较好互补。

创新能力与业绩成长性方面,科创100指数样本公司2022年度合计研发投入289亿元,占营业收入比例平均达到19%,样本公司近三年营业收入年均复合增长率高达38.9%,研发强度与营收增速均高于科创板市场平均水平。

目前指数成分股中,包括了华兴源创、睿创微纳、杭可科技、光峰科技、心脉医疗、绿的谐波、乐鑫科技、安集科技、安恒信息、南微医学、天宜上佳等。

科创100指数,与定位反映科创板大市值证券表现的科创50指数形成差异化,进一步丰富了科创板规模指数体系。历史收益方面,截至2023年6月30日,科创100指数历史年化收益为4.8%。指数与科创50历史走势相关性仅0.84,与沪深300、中证500的相关性较为接近,可形成良好互补。

值得一提的是,科创100指数正式发布后,科创板初步建成“2+7+2+1”的指数体系。其中,“2”指以科创50指数和科创100指数为代表的宽基,“7”是以新一代信息技术、生物医药、高端装备、新材料、新能源、芯片、工业机械等为代表的行业主题指数,“2”指以长三角、大湾区为代表的区域主题指数,“1”指以科创成长为代表的策略指数。

或再次引发基金公司争夺大战

自2012年首只跨市场宽基ETF——沪深300ETF推出以来,A股市场上每一次重要宽基指数发布,都会引发基金公司在相关指数产品上的争夺大战。

有业内人士指出,基金公司对于接下来布局科创100ETF尤为重视,每次在重要宽基ETF上的势在必夺,主要上看好其未来发展的广阔前景。

“根据交易所数据,截止7月22日,目前上证50ETF产品最新总规模接近590亿元,最大的一只产品规模超过555亿元;各家中证500ETF产品最新总规模接近700亿元,最大的一只产品规模467.91亿元;而各家沪深300ETF产品的总规模更是超过1600亿元,最大的一只沪深300ETF规模785.30亿元,此外还有3只沪深300ETF规模均超过200亿元;更为值得一提的是,首批科创50ETF推出时间还不到3年,在这短短两年多时间内,各家科创50ETF产品最新总规模已经超过1100亿元,最大一只规模超过706亿元,规模排名第二的目前也已经超过240亿元。”这一位业内人士看来。这些产品的庞大规模,为科创100ETF基金未来的发展提供了想象空间。”

据一位基金经理测算,目前科创50指数的自由流通市值为9734.86亿元,ETF规模占比大约11.36%;对比起来,科创100指数自由流通市值为6481.59亿元,若是ETF规模未来能达到这一占比水平,那么科创100ETF的市场容量可能能够达到600到700亿元左右,为未来的“巨无霸”ETF诞生提供空间。

除了潜在的规模增量之外,在一位ETF基金经理看来,基金公司对ETF的重视还与未来可能推出的股指期货配套措施以及过于细分的行业ETF推出相对缓慢等因素有关。

上述ETF基金经理指出,包括上证50、沪深300、中证1000等重要宽基指数都有配套的股指期货及期权,这些衍生工具有望为相关标的的ETF带来更多的增量资金。

“股指期货上市之后,市场上的机构可以开展期限套利交易,还有一些机构会涉足相关指数增强策略,此外还有一些主做绝对收益策略的资金也会关注股指期货及相关ETF产品,这都会给对应的ETF带来增量资金。为了能成为最后的赢家,基金公司相互之间都会展开激烈的竞争。”他进一步分析。

还有业内人士表示,根据最新发布的指数基金开发指引,基金管理人拟开发指数基金并在交易所上市交易,其标的指数为非宽基股票指数的,应当符合标的指数的成份证券数量不低于30只,标的指数的单一成份证券权重不超过15%且前5大成份证券权重合计占比不超过60%等要求,基金公司布局过于细分行业ETF受到限制,目前宽基ETF相比细分行业ETF,获批也相对容易,这也会促使一部分基金公司将目光转移至宽基ETF的布局上。

此外,一位业内人士也提到,近期,有证监局通知,被动股票型基金产品不得通过证券交易佣金支付研究咨询服务等费用,且交易佣金不得超过市场平均佣金费率水平,可以在一定程度上避免基金公司在ETF的竞争上过于白热化。

(来源金融界)大众商报(大众商业报告)所刊载信息,来源于网络,并不代表本媒体观点。本文所涉及的信息、数据和分析均来自公开渠道,如有任何不实之处、涉及版权问题,请联系我们及时处理。大众商报非新闻媒体,不提供任何互联网新闻相关服务。

本文仅供读者参考,任何人不得将本文用于非法用途,由此产生的法律后果由使用者自负。如因文章侵权、图片版权和其它问题请邮件联系,我们会及时处理:tousu_ts@sina.com。

打开微信,点击底部的“发现”

使用“"扫—扫"即可将网页分享至好友

举报邮箱: Jubao@dzmg.cn 投稿邮箱:Tougao@dzmg.cn

未经授权禁止建立镜像,违者将依去追究法律责任

大众商报(大众商业报告)并非新闻媒体,不提供任何新闻采编等相关服务

Copyright ©2012-2023 dzmg.cn.All Rights Reserved

湘ICP备2023001087号-2